지난 글에서 자동차를 사야 하는데, 내 원금을 쓰지 않고 투자용 아파트 (콘도)를 사서 그 수익금으로 자동차를 사는 방법에 대해서 설명을 했습니다.

본인이 스스로 황금 거위 프로젝트, Golden Good Plans이라고 명명한 프로젝트인데요..... 이번 블로그에서는 좀 더 구체적으로 어떤 플랜을 가지고 있는지 설명을 하려고 합니다.

지금 미국의 부동산은 가격이 점점 내려가고 있습니다. 그리고 모기지 이자율은 점점 올라가고 있습니다....사실 이건 누구나 다 아는 사실이지요. 그런데, 제 생각에는 이 추세가 앞으로 몇 달 동안은 점점 더 심해질 것 같습니다. 즉, 모기지 이자율은 더 올라가고 (그렇기 때문에 집을 사기 힘들어서) 집의 가격은 더 내려가는 이 트렌드가 점점 더 심화될 거라는 예상입니다. 제가 미국에 오자마자 겪였던 서브프라임 때와 비슷한 현상이 생길 수도 있다는 생각입니다. 그때는 정말로 부동산 시장이 처절했습니다. 한 집 건너 한 집이 집을 팔려고 내놨지만, 팔지를 못했습니다. 그래서 은행에 차압이 되는 Foreclosure가 되었지요. 그러다 보니 집 가격이 더 떨어지는 악순환이 발생을 했습니다. 그리고 아이러니하게도 집을 잃은 많은 사람들이 월세를 살아야 하니까 렌트 가격이 급등을 하는 현상도 봐야 했습니다.

지금은 그때와 정확하게 일치하지는 않지만, 집의 가격이 계속 떨어지고 집 렌트 (월세)는 최소한 유지가 되거나 오히려 올라가는 현상이 일어날 거라 (개인적으로) 예상하고 있습니다. 서브프라임때 (2010년 경) 한 부동산 에이전트와 얘기를 했던 기억이 지금도 생생합니다. 그때 투자용 집을 보러 다니고 있었는데,

그분 왈 "앞으로 (차압된) 이 집들 다 해결되려면 10년까지 걸릴 수도 있어요".

그때는 나도 겁이 많이 났었습니다. 하지만 결과는 우리가 모두들 알고 있듯이, 실제로 2010년부터 2021년까지 부동산은 하늘 높은 줄 모르고 올랐습니다.

그냥 개인적인 느낌으로는 2007-2010년의 시기로 가고 있는 것이 아닌가 하는 생각입니다. 지금은 대략 그때 2007년 초나 2006년 말의 느낌이랄까요?

그래서 그때의 경험을 바탕으로 새로운 시도를 해보려고 합니다. 사실 나한테 새로운 것이지만, 투자의 고수분들에게는 지극히 당연하고 쉬워보이는 일들일 수도 있을 겁니다. 지금은 이자율이 너무 높기 때문에 높은 이자를 내면서 융자를 내서 투자용으로 뭔가를 산다는 것은 좋은 방법이 아니라고 생각합니다. 이자율이 너무 높아서 자산의 가격이 떨어지고 있다면, 융자를 내지 않고 물건을 급매로 싸게 살 수 있다는 얘기가 되지 않을까요?

이 점을 착안해서 골든 구스 프로젝트를 시작하려고 합니다. 개인적으로 꽤 괜찮은 차를 한대 사려고 돈을 모아두고 있었습니다. 그리고 전에 살던 집 가격이 많이 올라서, 그 집을 팔고 새집을 살 수 있었는데, 여기서도 어느 정도는 종잣돈을 마련할 수 있었습니다. 따라서 자동차를 사려고 모아두었던 돈과 집을 팔고 사면서 차액으로 생긴 돈을 합쳐서 새로운 투자용 콘도를 사고서, 한 달 월세를 통해서 새로운 자동차를 사려고 하는 겁니다. 즉, 원금은 지켜서 투자용 콘도를 사면, 그 콘도가 나에게 새로운 자동차를 사주는 원리라고 간단하게 생각하면 됩니다. 이렇게 되면 나의 원금 중 손실은 (이론적으로는) 전혀 없게 되지요.

그런데, 문제는 미국에서도 땅값, 집 값이 제일 비싼 이 샌프란시스코 베이 지역에서 은행 융자를 받지 않고 어떻게 집을 살 수 있다는 말인가요? 사실, 쉬운 일은 아니지요. 이 지역의 싱글 하우스 집 값은 평균 $2M (한국돈으로 하면 23-28억 정도)은 쉽게 넘는 것 같습니다. 따라서 이런 집들은 당연히 현찰로 살 수는 없고요. 그렇다면 포기해야 하는건가요?

제 생각에는 전혀 불가능하지 않습니다. 충분히 비교적 적은 (그래도 당연히 꽤 많은 투자금을 가지고) 종잣돈으로 의미 있는 투자를 할 수 있습니다.

다음의 그림을 보지요. 미국에서 가장 많이 쓰이는 부동산 거래 Site인 Redfin입니다.

제 목표는 집 값 30만 불 이하의 콘도를 사는 것입니다. 그런데, 지도에서 보다시피 샌프란시스코 베이 지역에서 30만불 이하의 집을 찾기란 너무 어렵습니다. 간혹 몇 개의 집들이 보이지만, 대부분이 정상적인 매매가 어려운 특수 물건 들입니다. 샌프란시스코에서 보이는 것들은 BMR (Below Market Rate) housing이라고 해서 정상적으로는 매매가 안되고, 저 소득층을 대상으로만 매매가 가능합니다. 그리고 몇몇 은퇴 하우스들은 집 가격은 싸지만 월 관리비가 몇 천불의 특수한 경우입니다. 따라서 일반적인 샌프란시스코 근처 베이 지역이나, 실리콘 밸리 집 들은 내 예산으로는 부동산 구입이 불가능하다고 할 수 있습니다.

하지만, 한국도 서울을 약간 벗어나면 저렴한 구축 아파트를 찾을 수 있듯이 미국 역시도 1시간 정도 거리 내에서 이러한 구축 아파트를 구할 수 있습니다. 그리고 한국의 지하철에 해당하는 '바트'라는 것이 다니기 때문에 1시간 정도의 출퇴근을 하더라도 저렴한 아파트를 구하는 수요층은 늘 존재하게 되어있습니다.

그런데, 재미있는 점이 있습니다. 렌트비의 경우는 비싼 지역이나 싼 지역이나 크게 차이를 보이지 않는다는 점입니다. 한국 사람들의 입장에서는 잘 이해가 되지 않을 텐데, 실제로 그렇습니다. 실제로도 지방에 가면 건물은 비교적 싼데, 월세는 꽤 높은 경우가 많다고 들었습니다. 이와 비슷합니다.

예를 들어보겠습니다. 샌프란시스코의 25억 단독 주택을 월세를 놓으면, 대략 한 달에 5-6천 불을 받을 수 있을 겁니다. 샌프란시스코의 10억짜리 콘도를 세를 놓으면 한 달에 대략 4천 불 전후를 받을 수 있습니다. 조금 더 외곽 지역의 5억짜리 콘도를 세를 놓으면 대략 3천 불 정도를 받게 되고, 3억짜리 콘도를 세를 놓으면 2천-2500불 정도를 받게 됩니다.

즉, 외곽으로 가게 되면 집 값은 훨씬 저렴하지만 월세의 경우에는 상대적으로 크게 떨어지지 않습니다. 대신 이러한 외곽의 집 들은 나중에도 집 값이 크게 오르지 않게 되겠지요. 즉, 투자의 목적이 시세 차익인 경우와 매달 캐시 플로우 (Cash Flow)인 경우를 구별해서 투자를 해야 한다고 생각합니다. 특히 요즘처럼 이자율이 높을 때에는 시세 차익도 노리면서 매달 캐시 플로우를 노리는 투자를 한다는 것이 거의 불가능하지 않을까요?

따라서 은행 융자를 받지 않고 전액 현금 투자를 하면서, 매달 최대의 Cash Flow를 목표로 하는 투자를 최소 앞으로 2-3년간을 하려고 합니다. 즉, 부동산 시장이 침체가 되었을 때 급매로 나온 집을 현찰로 사서 최대의 월세를 받는 전략이라고 할 수 있습니다.

그럼, 구체적인 예를 위해서 직접적으로 지역을 예로 들어서 얘기를 하겠습니다..

지금 현재 제가 보고 있는 지역은 샌프란시스코에서 차로 1시간 정도의 거리이며, 바트가 다니기 때문에 샌프란시스코의 웬만한 지역을 바트를 통해서 다닐 수 있습니다. 현재 방 1개짜리 1 bed room condo가 대략 20만 불을 조금 넘고, 방 2개짜리 2Bed room condo가 20만불 후반대에 매물로 나오고 있습니다. 그럼 방 2개짜리 콘도를 현찰 급매로 26만 불에 샀다고 해보겠습니다. 그러면 나에게 들어오는 매달 수익은 대략 다음과 같습니다.

1. 방 2개 (2 Bed, 1 Bath) 콘도: 월세 수입 예상 (Rentometer) 대략 $2500

2. 집 관리비 (HOA fee): 대략 $450

3. 매월 보험료 및 세금 (Property Tax): 대략 $250

4. 기타 비용 (수리비, Management fee): 대략 $200

5. 순수익: $2500-450-250-200= $1600

저는 좀 보수적이기 때문에 공실이나 기타 다른 비용이 발생할 경우를 대비해서 10%를 추가로 빼고 싶습니다. 그러면 한 달에 대략 $1400의 순수익이 남게 됩니다. 앞으로 집 가격이 오르거나 (사실 이런 지역의 경우 도심에 비해서 집 가격이 많이 오르지는 않습니다), 렌트비가 오를 가능성이 큽니다.

즉, 26만 불 정도를 투자해서 1년에 $1400*12= $16,800 정도의 순수익을 기대해 볼 수 있다는 얘기입니다. 제가 말했듯이 원래는 자동차를 한 대 사려고 돈을 모았었다고 얘기를 했습니다. 그런데 아직까지 자동차를 사지 않았지요? 이제야 매달 렌트가 나오기 시작을 했으니 자동차를 사야 할 타이밍이 되었습니다. 물론 어떤 자동차를 살지 결정을 하지 않았으나, 테슬라 모델 Y를 산다고 해보겠습니다.

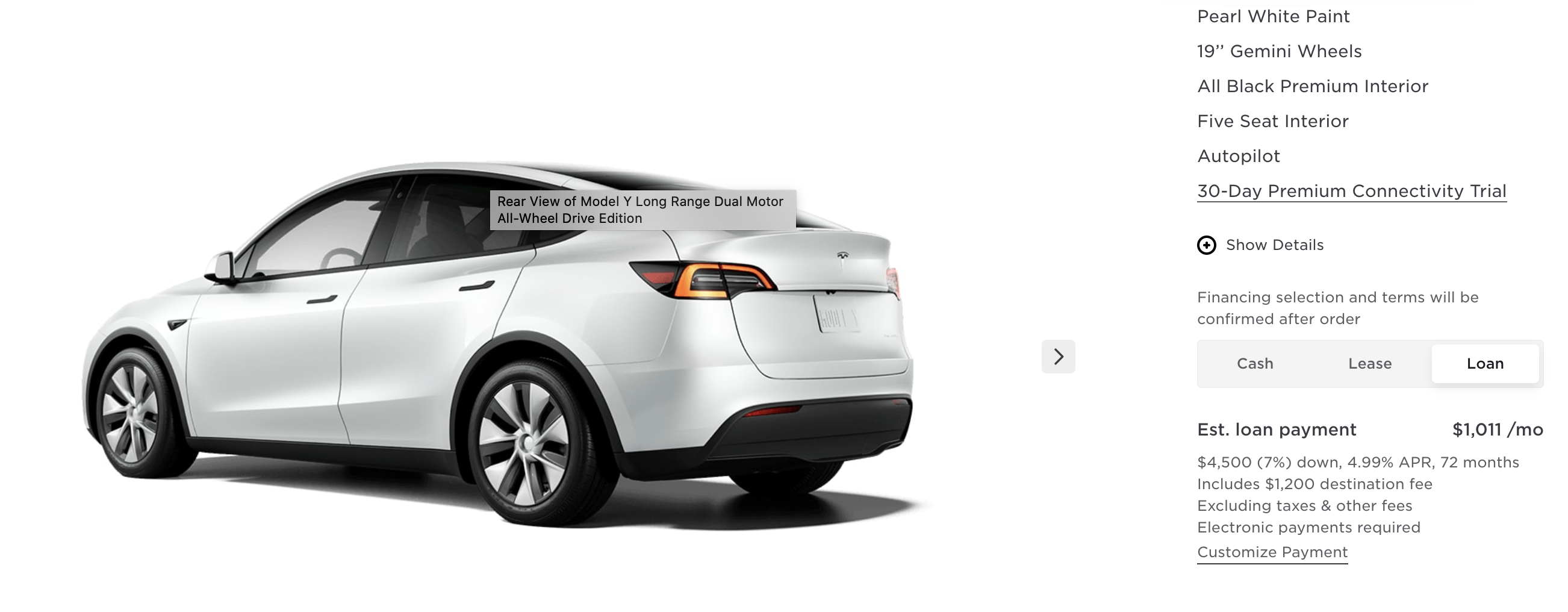

테슬라 웹사이트에서 모델 Y를 고르고 대략 내가 살 사양을 선택해 보았습니다.

구입 가격이 대략 $67,000 정도가 나왔네요. 물론 현금을 다 주고 샀을 때입니다. 하지만 나는 콘도에 현금을 전액 투자를 했기 때문에 차를 살 현금이 없겠지요? 따라서 원래는 할부를 너무 싫어하지만, 투자용 콘도가 사주는 것이니 만큼 눈 딱 감고 할부로 사기로 해본다면, 한 달에 내야 하는 돈이 다음과 같습니다.

오른쪽을 보시면, 6년 할부로 했을 때 한달에 내는 금액이 4.99 이자율로 계산을 해서 약 $1,000을 내야 합니다.

위에서 나한테 떨어지는 한달 월세가 $1,400이었으니 테슬라 Y를 6년 할부로 했을 때 한 달에 그래도 $400이 남네요. 즉, 나한테는 투자용 콘도가 생겼고, 새로운 자동차인 테슬라 Y가 생겼고, 그래도 추가적인 현금 흐름인 $400이 생겼습니다. 사실상, 자동차를 사기 위해서 지불한 금액은 없습니다. 내가 산 투자용 콘도가 나 대신 차 값을 내주고 있는 상황입니다.

이게 바로 내가 하려는 황금 거위 프로젝트입니다. 아직까지는 모든 것이 예측이고 Simulation입니다. 따라서 실제적인 금액이나 차의 종류, 월세는 실제로 사보고 해 봐야 알 수 있을 겁니다. 개인적인 목표는 내년 여름에는 위의 플랜 (나의 두 번째 황금 거위: 첫 번째 황금 거위는 12년 전에 구입을 했었고, 그 황금 거위 덕분에 이 프로젝트의 종잣돈을 마련할 수 있었습니다)을 가동할 계획입니다.

만약에 콘도를 26만 불 보다 싸게 사거나, 월세는 좀 더 높게 받거나, 테슬라 Y보다 더 싼 차량을 산다면 나의 현금 흐름은 훨씬 좋아질 것입니다. 그리고 세 번째 황금 거위 프로젝트 (지금 생각으로는 2023년 말이나 2024년에는 하려고 한다)를 더 빨리 시행할 수 있을 겁니다.

이 글을 읽는 분들. 특히 파이어족을 빨리 하려는 분들은 다음과 같이 얘기할지도 모르겠습니다.

"차라리 차를 사지 말고 빨리 돈을 더 모아서 은퇴를 하시는 것이 어때요?"

어쩌면 더 현명한 선택일 수도 있습니다. 하지만, 저의 경우는 빠른 은퇴가 목표가 아닙니다. 나는 가급적 오래 일하고 싶습니다. 단, 스트레스가 적고 내가 즐기는 상황에서. 그러려면 돈에 크게 연연하면서 일하면 안 되겠지요? 따라서 나의 목표는 빠른 은퇴가 아니라 빠른 재정적 독립 (Financial Independence)을 이루는 것입니다. 즐기면서 오래 일하는 것. 그걸 원하는 것입니다. 따라서 나한테도 적절한 보상을 하는 것도 중요하다고 생각을 합니다. 사람이란 계속 돈을 모으기만 하면 지치게 되어 있습니다. 나한테도 적절한 보상을 하는 것도 중요하다고 생각합니다.. 잔 고장이 많은 차를 12-13년 타고 다녔으면, 이런 황금 거위 프로젝트로 본인이 타고 싶은 차를 사서 다음 13년 정도를 타고 다닌다면 사치라고 생각하지 않습니다.

개인적으로는 이번 2022-2024년 정도가 큰 위기이자 기회라고 생각합니다. 지난 서브프라임이 위기이자 큰 기회였던 것처럼, 이번 앞으로 2-4년 정도가 많은 것을 얻을 수 있는 절호의 기회라고 생각합니다.

제 소견으로는 아직은 기다릴 시점입니다. 너무 섣부르게 움직이면 나중에 후회합니다. 개인적으로는 아무리 빨라도 내년 봄, 혹은 여름까지는 마켓을 지켜보고 기다려야 한다고 생각을 합니다. 그리고 나면 큰 기회가 보일 수 있을 겁니다.

'실리콘밸리의 소소한 일상 > 파이어족의 경제적 자유 달성' 카테고리의 다른 글

| 미국의 주택 구입 모기지 이자율 (0) | 2023.02.13 |

|---|---|

| 심각한 미국 경제 상황을 얘기해주는 기사 소개 (0) | 2022.11.28 |

| 황금 거위 프로젝트 (Golden Goose Plans) 시작 (0) | 2022.11.27 |

| 미국 vs 한국 상위 1% 순자산 (Feat. 월급쟁이 부자들) (0) | 2022.11.07 |

| 경제: 지금은 뭔가를 살 때가 아닙니다. 기다리세요! (0) | 2022.11.07 |